矿权交易

服务热线

18748063792

您的当前位置:首页 - - 市场分析

中金公司研究部近日发布的《2019年展望:多因素扰动需求;黄金价值凸显》称,今年以来有色板块累计下跌35%,主要金属品种价格也有不同幅度的回调,反映了市场对未来需求下行的担忧。展望2019年,中美贸易摩擦走势仍有很大不确定性,但中金宏观组认为如果能够尽快调整内需政策,并在市场化结构改革中真正提高资源配置效率,经济增长与资产价格的前景均有望更为乐观。

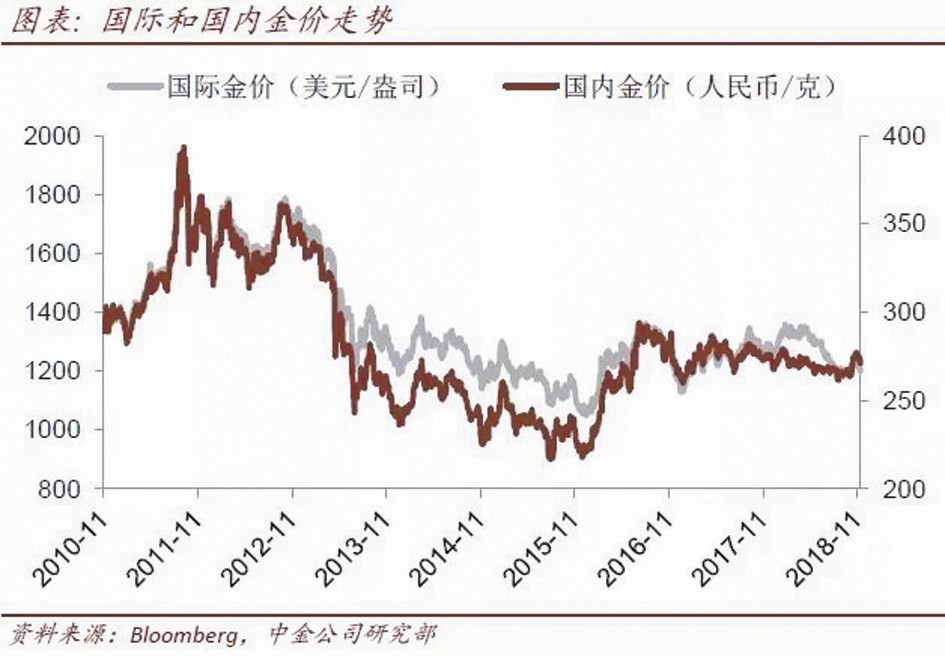

黄金:避险需求进一步上升,对金价形成支撑。考虑到中美贸易摩擦、意大利赤字率高企等问题,全球不确定性仍将持续,增加黄金的避险需求。随着美联储加息进程放缓,美元对黄金的压制也将减弱。在人民币贬值预期下,国内黄金价格表现将好于海外。

铜:供给持续收紧。宏观、地产需求走弱将给铜消费带来压力,但电网投资有望提速。供应方面,海外铜矿供应温和增长,中国废铜进口限制继续支持精矿需求,且当前国内外库存持续下降。报告预计2019年LME铜价中枢6200~6800美元/吨,较2018年均价变化可能在正负5%之间。

铝:产能投放低于预期,供需有望边际改善。受益于供给侧结构性改革,报告预计明年新增有效产能不超过200万吨,而目前价格水平下行业亏损面已超过50%,将陆续有产能关停或退出。此外,人民币贬值也将对出口形成持续利好,预计2019年供给将继续改善。

锌:供给逐步释放,但库存支撑短期价格。今年以来,海外新项目陆续投产,精矿短缺的局面得以缓解,但由于国内环保趋严,冶炼产能受到抑制,导致国内库存仍处于低位,短期价格具备支撑,但长期将面临回调压力。

此外,钴仍面临回调压力。嘉能可KCC项目销售受限对明年供给形成利好,但考虑到目前生产企业手中仍有库存,短期价格仍有下行压力。锂价短期已经企稳。目前部分高成本的国内盐湖和使用进口锂辉石矿的冶炼厂已经接近成本线,且行业库存较低,价格有望企稳,展望明年,随着新产能逐步投放,价格中枢将有所下行。